文丨李永宁 张颖

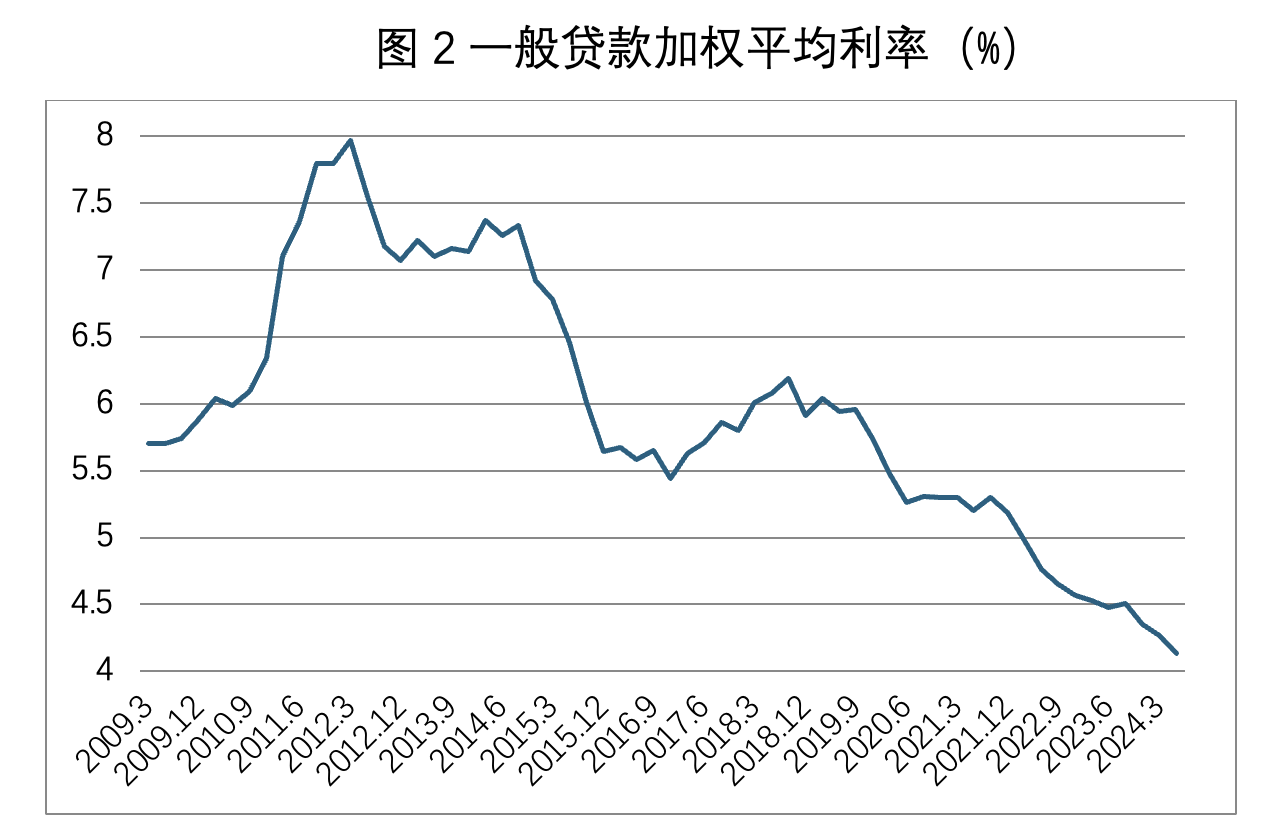

最近各大银行纷纷降低存款利率,一般贷款加权平均利率也从2024年1季度的4.27%下降14个基点,到2季度的4.13%。利率下一步会怎么走?

从近期央行一揽子动作来看:

- 2024年9月5日,货币政策司司长邹澜表示,受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定约束。

- 9月29日,央行7天期逆回购操作中标利率为1.50%,下降20个基点。

- 10月18日,2024金融街论坛年会上,央行行长潘功胜主题演讲提到“当前经济运行中出现的情况和问题,在宏观层面上主要表现为有效需求不足,社会预期偏弱,物价低位运行等,市场普遍认为需要推出有份量的宏观政策”。同日,副行长陆磊表示“同时要考虑前瞻性指引”。

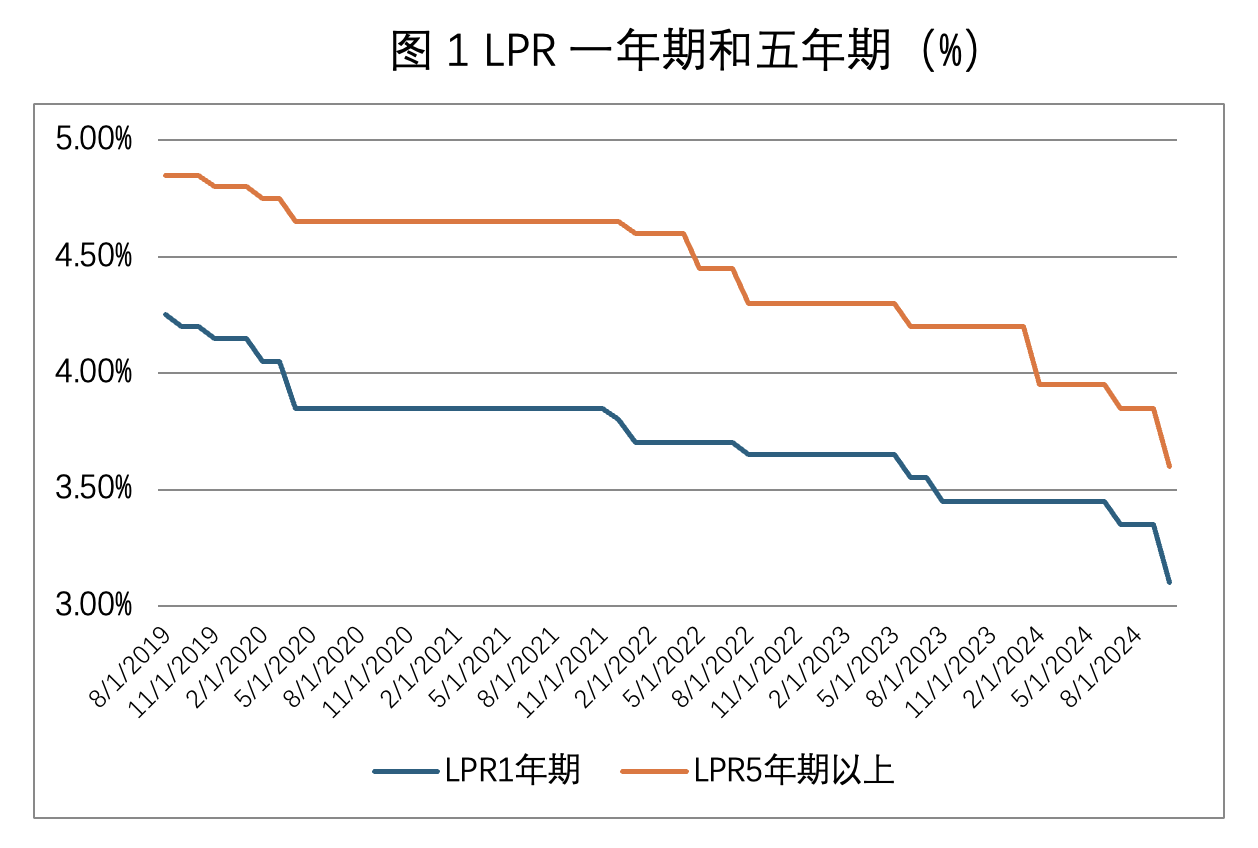

- 10月21日,中国1年期和5年期以上LPR下降25个基点,一年期LPR达到3.1%,五年期达到3.6%。

可见,面临纷繁复杂的经济形势,中国央行决策采取了MBM,Meeting-By-Meeting)逐会决定的数据依赖方式。同时,央行未来更加注重利率政策,同时可能考虑利率政策的前瞻指导。

那么,未来货币政策和利率走向能否判断?如何调整?

一、经济稳定与金融稳定出现冲突下的中国利率走向

中国人民银行的货币政策目标是保持货币币值稳定,并以此促进经济增长。因此,中央银行政策利率调整依据是现实经济增长率和经济增长目标的缺口、现实通货膨胀和通货膨胀目标的缺口。但是,正在修订的《中央银行法》规定中国人民银行“制定和执行货币政策、宏观审慎政策,防范和化解金融风险,维护金融稳定”。因此,人民银行还要维护金融稳定,在中国间接融资体系下最核心的是银行稳定。

2024年我国经济增长目标5%,CPI目标3%,2024年前三季度经济增长4.8%,CPI0.3%,静态地看,中国有进一步降低利率的必要。作为银行盈利和稳定的一个重要指标是净息差,最近几年银行净息差不断突破监管指标。《合格审慎评估实施办法》的“银行业存款类金融机构的评估指标及标准”对净息差考核有明确规定,2014年2.5%,2016年下调到2%,2020年下调到1.8%。实际情况是商业银行净息差2023年1季度已经突破1.8%,只有1.74%,2024年2季度进一步下降到1.54%。这表明,金融稳定对利率下行制约越来越强。除非,《合格审慎评估实施办法(2024年修订版)》继续下调净息差达到100分标准。

二、7天期逆回购操作利率前瞻性指导

何为政策利率,中国人民银行一直在不断进行摸索调整。长期以来存贷款基准利率发挥政策利率导向作用,一度SHIBOR也很重要。2019年8月以来LPR成为重要中长期政策利率,而中期借贷便利MLF作用更加突出。2024年9月,国新办举行新闻发布会,潘功胜行长介绍“目前,公开市场7天期逆回购操作利率是央行的主要政策利率”,这表明央行政策利率已经从中期利率MLF转向短期利率。结合副行长陆磊 “央行将丰富货币政策工具箱,并引入前瞻性指引”的讲话,预计未来央行可能对7天期逆回购操作利率进行前瞻性指导,采用西方央行常用的做法,比如“未来7天期逆回购操作利率将进一步下降”等状态依赖或者时间依赖。

需要注意的是,目前7天期逆回购操作利率水平只有1.5%,未来政策调整空间似乎比中期利率MLF(2024年9月一年期是2%)和长期利率LPR(一年期LPR10月是3.1%)空间更小。

三、7天期逆回购操作利率平滑操作还是断崖式下降?

10月18日,副行长陆磊还表示,货币政策“逐步淡化对数量目标的关注,健全市场化利率形成、调控和传导机制,更加注重发挥利率等价格型调控机制的作用,丰富货币政策工具箱。”因此,我们判断央行未来更多依靠利率政策调控经济,而不是存款准备金(多个角度看中国央行流动性已经很高,中国广义货币占GDP比例2023年达到2.33倍),更不可能是依靠基础货币的量化宽松。

潘功胜行长10月讲话说“市场普遍认为需要推出有份量的宏观政策”,这个政策是财政货币政策等合成份量还是意味央行利率政策会断崖式下降?利率是否会大幅度下降取决于对中国经济现状的认识?

笔者认为中国近期经济下滑表现出来的是“国内有效需求不足”,实质是中央经济工作会议提出的“周期叠加”。经济理论和各国实践告诉我们货币政策核心是“稳定经济”而不是“刺激经济”。经济理论进一步认为,如果没有较大的负面供给冲击或者金融危机,央行一般采取平滑利率,下图1可见新冠疫情期间我国也没有直线式利率下降,也考虑到金融稳定的制约,因此未来7天期逆回购操作利率可能还是以平滑为主,不会出现断崖式下降。

四、下调公司定期存款利率是下一步利率调整的首选

央行不断下调基准利率,图2可见,一般贷款加权平均利率不断下降,2季度只有4.13%,企业贷款加权平均利率3.63%。

但是银行的公司定期存款利率却不断上升,存款数量增大,央行降低利率促进投资作用没有传导到企业投资,而是转为企业的定期存款。央行降低利率的努力只体现在降低居民储蓄存款利率上,但刺激居民的消费效应也有待检验。

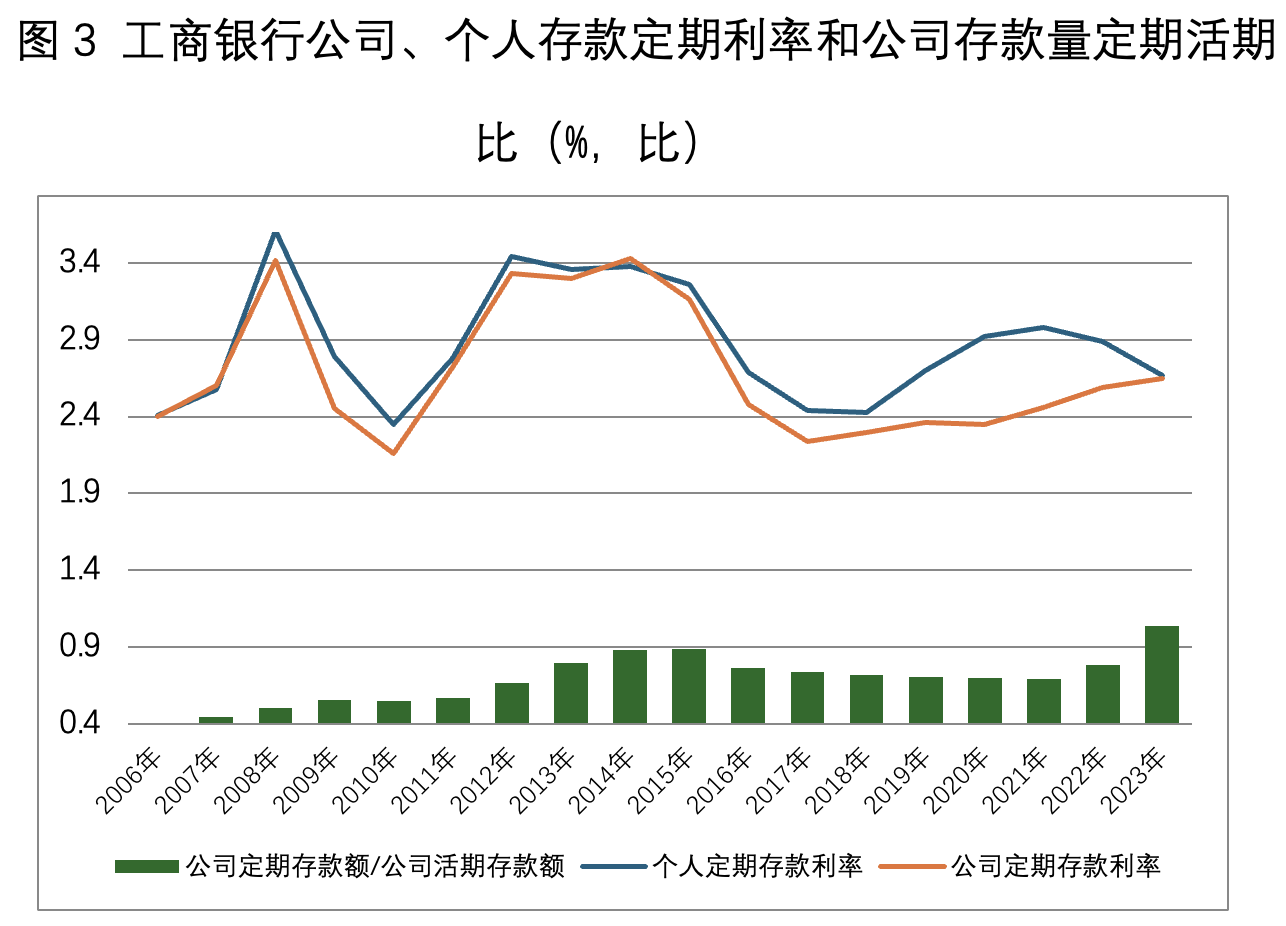

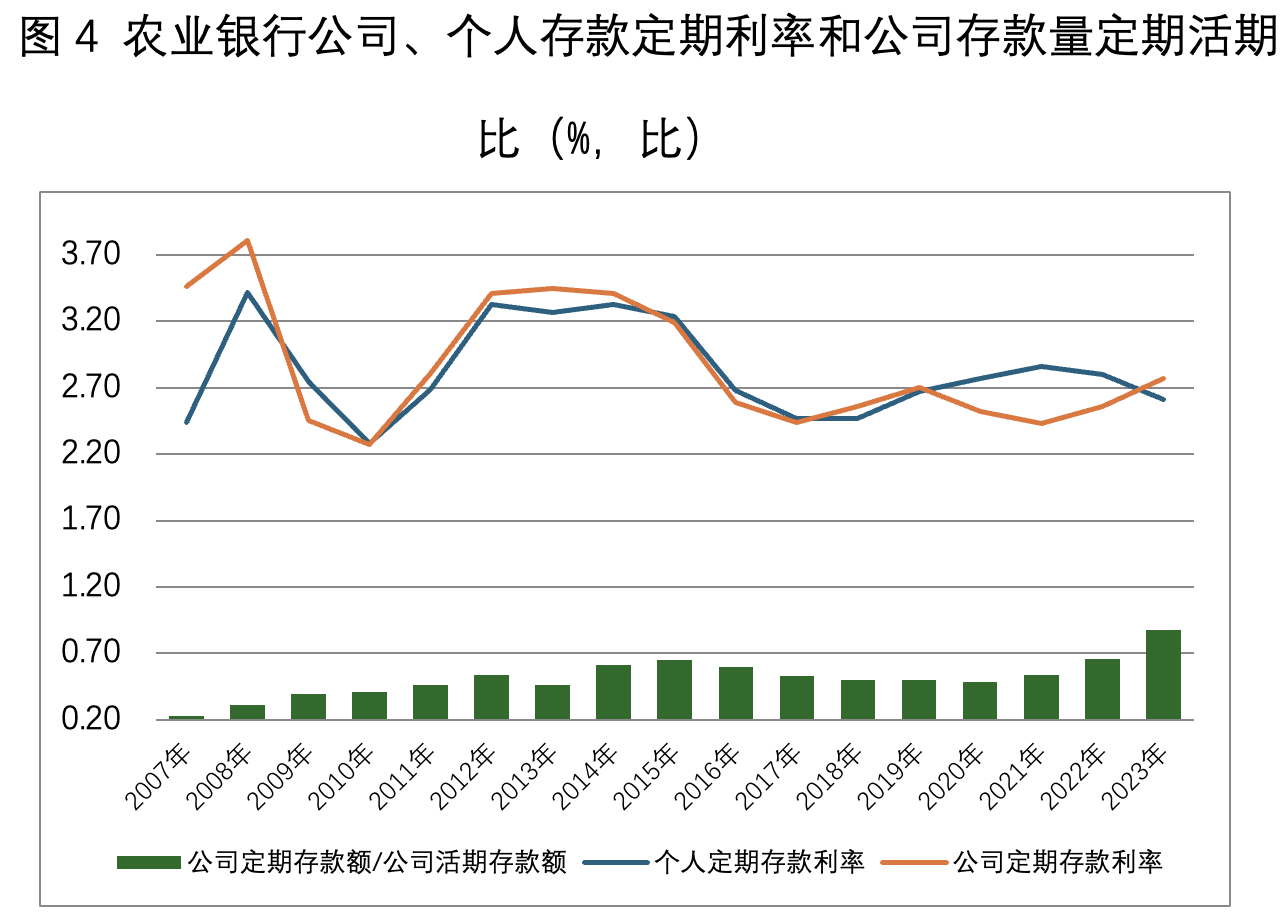

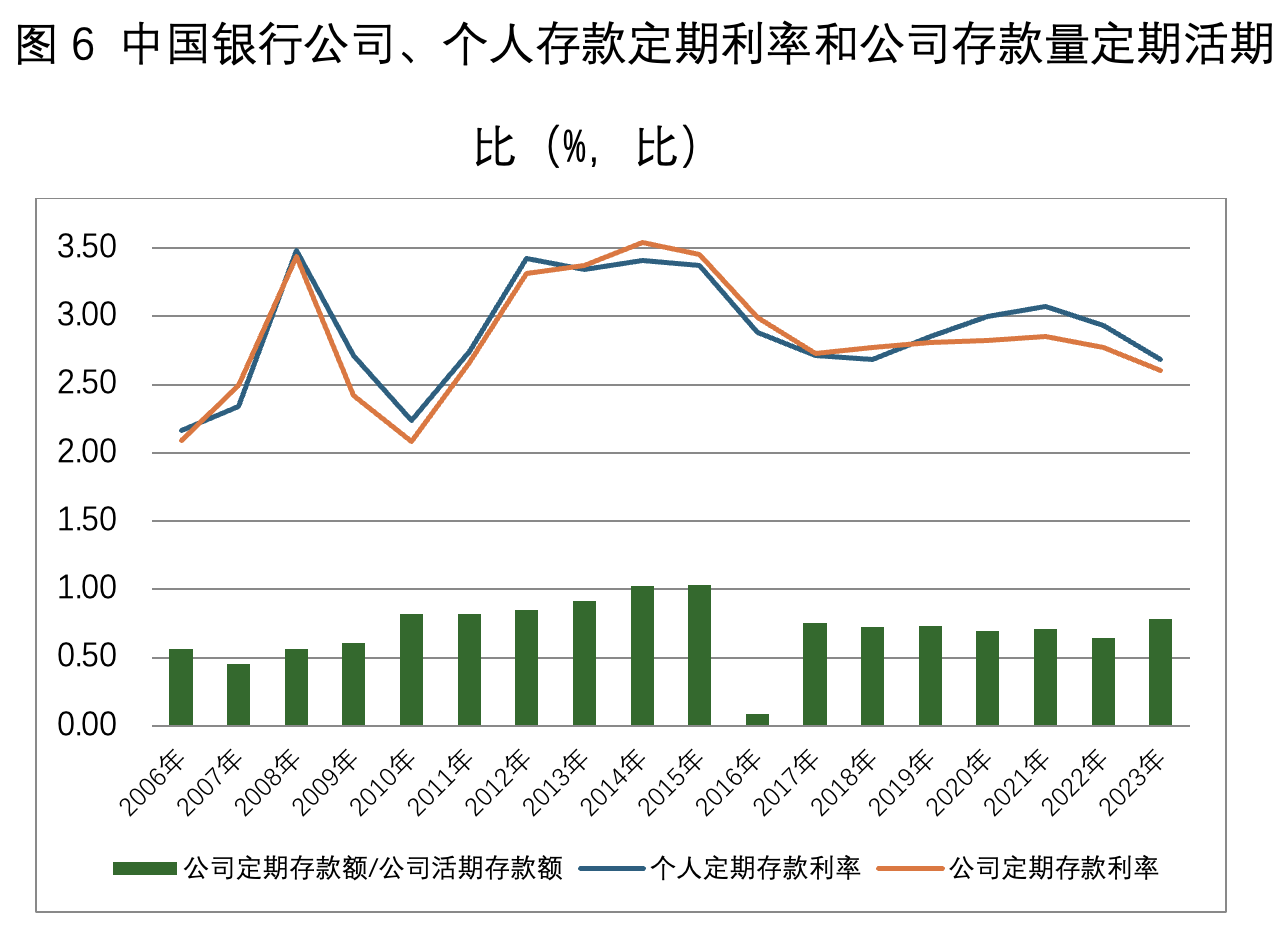

对国有四大行研究发现,除中国银行外,三大行公司定期存款利率上升很快,公司定期存款增加很多。与此同时,居民定期存款利率在走低。

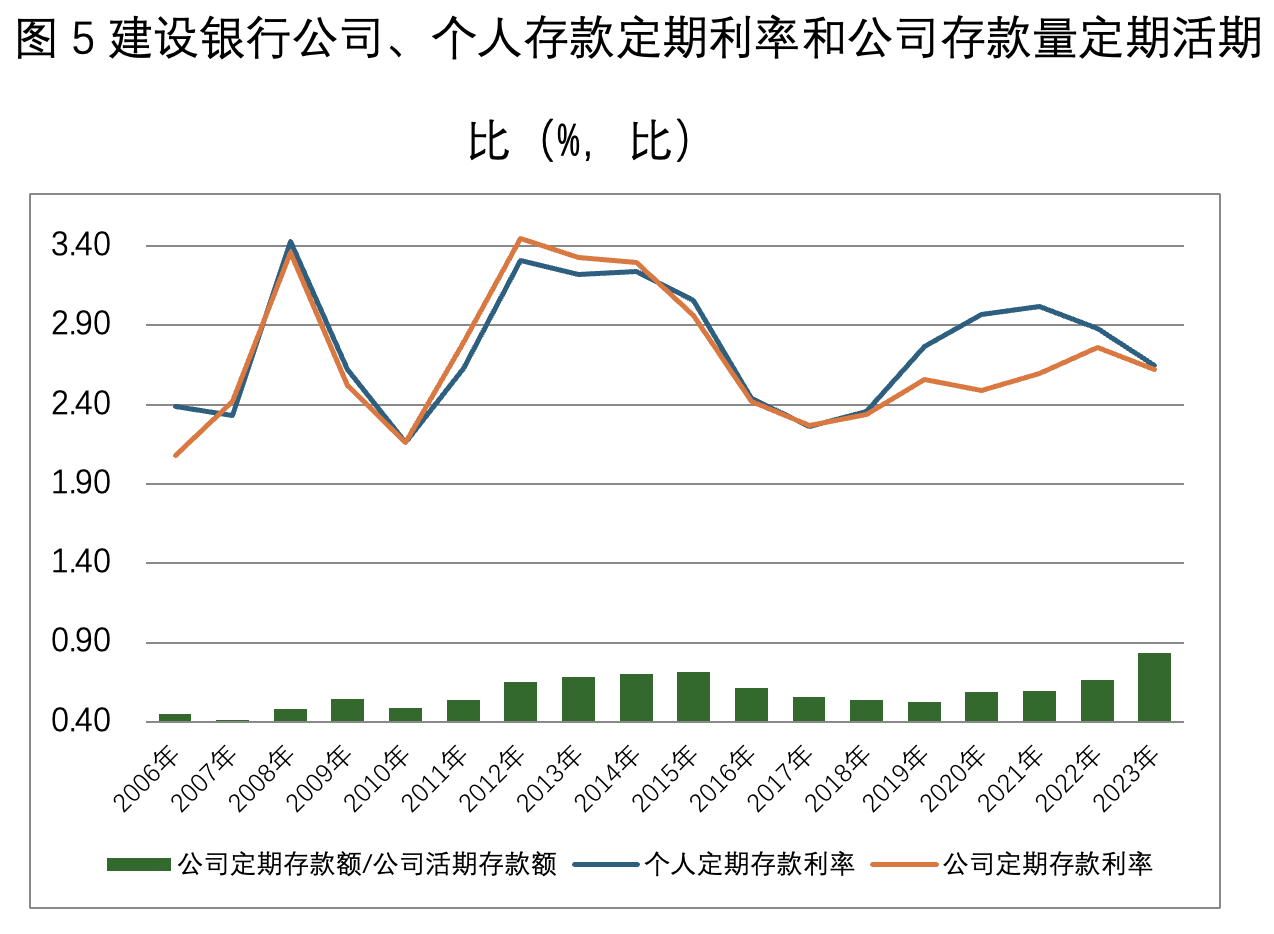

图3-6是2006年—2023年四大银行公司定期存款利率、个人定期存款利率,和公司定期存款额与公司活期存款额比较。可见,长期以来个人定期存款利率都高于公司定期存款利率,但是2017年以来公司定期存款利率快速上升,2021年个人定期存款利率却迅速下降,有些银行2023年公司定期存款利率已经高于个人定期存款利率。

(注:中国银行情况稍微不同,2021年以来公司和个人定期存款利率下降较大,但是个人定期存款利率下降更大。)

笔者认为,公司定期存款不断增多利率提高与央行不断降低基准利率背道而驰。虽然,公司定期存款利率上升有公司不断选择存款期限更长存款的原因(这是最不好的原因),也有各档次公司存款利率普遍较高的原因。央行要指导市场利率定价自律机制降低公司定期存款利率,引导公司将闲置资金投资到有市场潜力的项目。

(作者李永宁,系天津工业大学教师;张颖,系天津工业大学研究生。文章仅代表作者观点。)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...