炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

本周58股获机构重点关注。

据证券时报·数据宝统计,本周(1月13日至1月17日),57家机构合计进行373次评级,共计211股被券商研报给予“买入型”评级(包括买入、增持、强烈推荐、推荐)。

机构关注度最高的是,有14家机构对其评级;紧随其后的是、和,均有10家及以上机构评级。另外,、、、、等电子股均有2家及以上机构关注。总的来看,共58股获2家及以上机构关注。

多只半导体个股发布业绩预告

目前,首批5家银行业绩快报出炉,招商银行、、、、2024年净利润均实现正增长,其中招商银行实现归母净利润1483.91亿元,同比增长1.22%;兴业银行净利润为772.05亿元,同比增长0.12%。

半导体市场复苏态势向好,2024年业绩正在继续回暖。1月13日晚间,北方华创和海光信息两大半导体行业龙头公司发布2024年业绩预告,净利润上限同比增幅均超50%。另外,鼎龙股份、中石科技业绩预增超100%,晶丰明源预计减亏。

北方华创预告2024年实现归母净利润上限为59.5亿元,同比增长52.6%。对于业绩增长的原因,公司表示主要系多款新产品取得突破,电容耦合等离子体刻蚀设备(CCP)、等离子体增强化学气相沉积设备(PECVD)、原子层沉积立式炉、堆叠式清洗机等多款新产品进入客户生产线并实现批量销售。

华金证券表示,北方华创致力于打造平台型半导体设备企业,将充分受益于需求增长及国产化进程加速,长期增长动力足,维持“买入”评级。也表示,基于公司较高的成长性,维持“买入”评级。

海光信息预计实现归母净利润上限20.1亿元,同比增长59.12%。公司CPU产品拓展市场应用领域、扩大市场份额,DCU产品快速迭代发展,得到市场更广泛认可。表示,海光信息引领算力突围,凭借高强度研发投入,DCU产品快速迭代发展,有望持续实现景气度与业绩上行,调高评级至“买入”。

平安证券指出,在国家政策和资金扶持引导下,国内企业自主创新能力会进一步提升。长期来看半导体核心技术的国产化需求凸显,国内产业链国产化率提升意愿较强,给国内半导体企业更多机会,建议关注国产化设备、材料、零部件、EDA导入带来的市场潜力。

机构看好的潜力股出炉

本周,有4股获券商机构上调评级,除海光信息外,还有、和。

1月13日,川仪股份发布公告,称大股东拟转让所持19.25%股份。这也预示着央企国机集团或入主川仪股份,国机集团也表示受让川仪股份股权目的为提高服务国家战略能力,加快提升高端制造水平。

诚通证券表示,公司兼具低估值+确定性属性,国产替代空间大,自主可控逻辑强,属于稀缺性品种。同时考虑到公司未来有望从地方性国企纳入国机集团央企体系,资质提升,调高评级至“强烈推荐”。

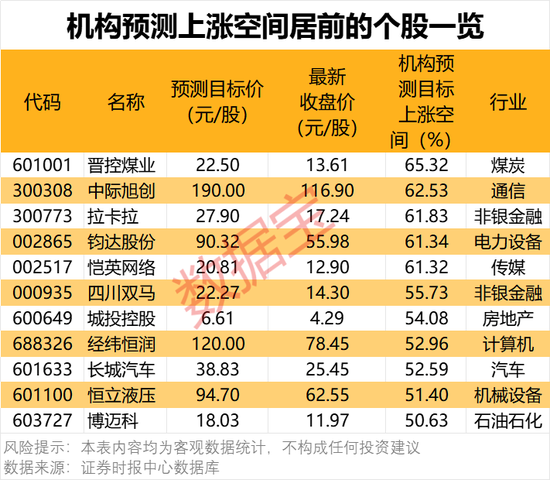

本周机构评级的个股中,11股最新收盘价较机构预测目标价上涨空间超50%,其中上涨空间65.3%。

1月15日,晋控煤业公告决定启动收购间接控股股东晋能控股集团持有的潘家窑矿探矿权及相关资产。此次收购旨在落实与控股股东签署的关于避免同业竞争的承诺函,进一步解决同业竞争问题。公告指出,此次标的资产的设计生产能力为1000万吨/年,初步预计不构成重大资产重组。

发布研报维持晋控煤业“买入”评级,目标价位为22.5元,其预测晋控煤业2024年净利润为31.73亿元。

责编:林丽峰

校对:王锦程

转载请注明来自亚星官方网-亚星开户-亚星代理,本文标题:《一批半导体龙头被盯上!机构最新发布》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...