全球投资者开始重新评估中国科技市场和AI领域的投资机会。

由DeepSeek引发的人工智能(AI)热潮,正在让全球投资者开始重新评估中国科技市场和AI领域的投资机会。

摩根士丹利此前对中国股市持低配的观点,原因是出于对贸易关税、盈利下行等不确定性的担忧。但该机构最新发布的报告已有所改观。“目前投资者逐步认识到,中国的AI发展可能不需要大规模资本投入,即便高端GPU供应受限,仍然具备缩小甚至弥合技术差距的能力。中美竞争的焦点已从贸易关税拓展到高端制造,现在进一步集中到AI,使该领域的投资逻辑发生变化。中国可能凭借一系列优势加速AI落地:庞大的工程师储备、丰富的数据资源、成熟的社交网络和电商生态、潜在政府政策支持。”摩根士丹利首席中国股票策略师王滢在发给第一财经的邮件中表示。

该机构近期的投资者交流显示,上述投资思维的转变可能更具黏性,并驱动基本面投资,而不仅是依赖于市场对政府刺激政策的短期炒作。

值得一提的是,在AI和科技板块带动下,近期相关港股、中概股大涨,恒生科技指数从年初低点至今大涨25%,已逼近去年10月由刺激政策引发大涨后的水平。2月12日,阿里港股涨超8%。

南向资金涌入港股AI主题

近阶段,港股气势如虹,国内云计算、互联网等热门AI标的主要聚集在港股,部分也作为中概股在美国上市,这推动港股进入技术性牛市(由低点到高点上涨20%)。

Janus Henderson Investors大中华区股票负责人、基金经理缪子美对记者提及,DeepSeek大幅提升计算效率,使AI更具成本效益,并能更广泛地普及。它的崛起是AI产业格局变化的一部分。中国AI公司正在设定新的效率和创新标准,这对全球投资者,尤其是关注AI产业未来发展的人来说,意义重大。

多位海外资管公司投资经理对记者表示,海外长线资金(Long-Only Funds)需要较长的考量周期,目前尚未采取行动,仍处于观望状态,但兴趣提升是显而易见的。而来自中国内地的南向资金已经提前采取行动。

数据显示,年初至今,南向资金持续强劲净流入170亿美元,主要流向IT和通信服务板块,日均净流入较2024年的4.2亿美元翻倍至8.81亿美元。

具体而言,IT板块占总净流入的17%(2023~2024年为8%),通信服务占38%(2023~2024年为14%)。2025年以来,IT板块日均净流入达到1.48亿美元(2024年仅为3400万美元),通信服务日均净流入达到3.32亿美元(2024年为4800万美元)。

相较之下,摩根士丹利表示,截至1月31日的数据表明,全球长线资金在IT和通信服务板块的低配水平仍然较高,且年初至今进一步加大低配。

“由于春节假期减少了交易日,且沪深股通或QFII机制增加了交易门槛,全球投资者对A股相关个股的低配可能更为严重。未来,海外投资者可能会重新考虑A股市场的机会。”王滢称。

阿里大涨8%继续引爆行情

摩根士丹利认为,参考移动互联网等新技术周期的历史经验,AI的变现路径通常分为三大阶段——基础支撑层(如半导体)、基础设施层(如算力和数据中心)、应用层(如ToB/ToC AI产品)。DeepSeek技术降低了AI训练、推理成本,预计将加速AI应用的普及。

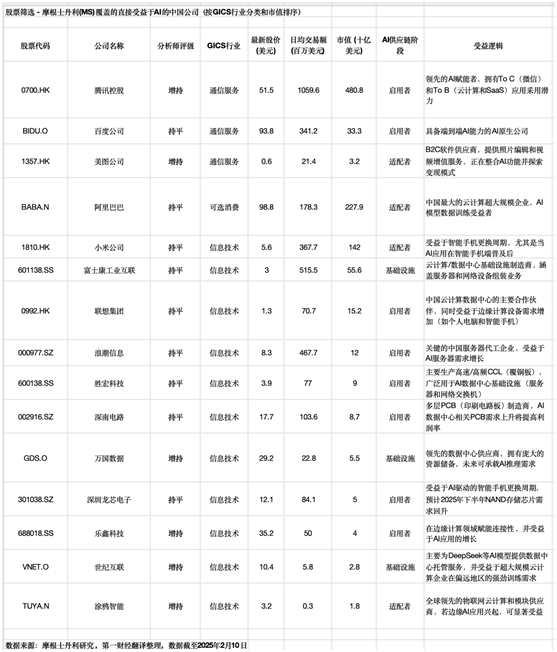

在当前阶段,AI基础设施和早期应用企业可能受益最多,未来,随着下游AI应用落地加速,更多相关行业和个股机会将逐步显现。在中国,To C(消费端)AI应用的变现速度预计会领先To B(企业端)。基于自下而上的分析师调研,该机构筛选出15家最直接受益的科技公司,其中IT行业有11家,通信服务有3家,可选消费有1家。

阿里巴巴、腾讯等将是这轮AI热潮下的头部受益者。2月12日,阿里港股大涨8%,原因是DeepSeek令投资者意识到,云服务将成为一项重要的基建,而阿里云将是主要受益者之一。另有消息显示,苹果的AI生态Apple Intelligence或与阿里巴巴合作。

晨星高级股票分析师Chelsey Tam对第一财经表示:“我们认为,阿里与苹果的潜在合作在一定程度上验证了阿里在AI领域的能力以及其通义千问2.5 Max的实力。选择合适的合作伙伴提供优质的Apple Intelligence体验,将有助于苹果在中国重振iPhone的销售。”

在机构看来,尽管双方商业合作的具体细节尚未披露,但其最重要的影响在于,阿里能够通过与苹果的合作树立行业标杆,未来可能会有更多公司表达与阿里合作的意愿。

事实上,此前各界就对阿里的前景表示乐观,原因是AI计算需求增长推动云基础设施业务发展,阿里云则是阿里旗下的核心业务部分。外界对阿里云独立上市的猜想也层出不穷。

DeepSeek的崛起加速了AI模型的训练与推理需求。由于训练和部署AI模型需要强大的计算资源,中国领先的云计算服务商将受益于AI产业的快速发展。阿里云拥有自研AI芯片“含光”,并提供NVIDIA(英伟达)H100、A100等高端GPU云服务,这将成为AI企业的重要选择。此外,未来更多国内企业开发AI模型,这些公司很可能选择阿里云提供的弹性计算资源,而非自建数据中心。

某海外股票研究机构资深分析师对记者表示:“目前美股估值普遍偏贵,而中国科技股基本面没那么差,存在预期差。所以中国科技板块,甚至整个中国股市都存在不小的re-rating(估值重估)的机会。”

“长期来看,随着中国大模型的不断普及以及更多应用涌现,云服务将成为一项重要的基建。”他称,作为中国最大的云服务商,结合其开放的生态以及广大的To B商家,阿里云会是主要的受益者。阿里港股在春节期间PE(市盈率)仅为10倍,PB(市净率)为1.5倍,都接近历史低位,这也解释了近一周投资者的抄底热情。

数据显示,阿里近几年一直处于估值收缩状态,主要是市场原因及其收入增速放缓。但利润率稳步提升,Ebitda(息税前利润率)从2022年的15.3%改善到2024年的17.5%,而且现金流仍非常充沛,现金及等价物占比达到30%以上。市场的关注点是,在中国经济仍待复苏的背景下,阿里电商业务增速能否维持,以及旗下业务会否陆续分拆上市,从而提振估值。

“全面牛市”仍待宏观经济复苏

不过,不可否认的是,当前市场尚未形成“全面牛市”(Beta Rally),而是呈现出AI/科技股与非AI/科技股之间的强烈分化。在更多机构看来,未来仍需关注宏观经济尤其是消费复苏的进展、后续刺激政策的力度以及地缘政治风险的演变。

王滢表示,若剔除恒生科技成份股,一个定制化的恒生指数在等权重计算下基本持平,在市值加权计算下年初至今仅上涨3%。这表明,近期恒指的上涨主要依赖于AI/科技股的拉动,而其他板块表现仍然较为低迷。

她认为,短期来看,市场的分化走势仍将持续,因为通胀下行的趋势仍在抑制消费和传统行业的表现。春节后的宏观经济数据和最新的一手房销售数据仍未显示出明显的改善迹象。

例如,海南免税店及部分食品饮料品类在春节假期期间销售依旧偏弱,反映出消费者信心仍待提升;1月地产销售(调整春节假期因素)同比增长放缓,房价也呈现环比走弱的趋势;由于未来一段可能仍处于政策真空期,市场对宏观面数据放缓的担忧可能会抑制更广泛的普涨机会。

“科技创新(AI、人形、机器人、智能电动汽车EV)等领域的突破可能促使政府继续聚焦于制造业和科技资本开支。”摩根士丹利认为,未来需关注的关键风险因素包括:外部风险(贸易摩擦升级或科技限制加剧的可能性)、政策导向(政策还需进一步加大对消费的刺激)、国内市场情绪(需要持续关注政府对创业创新和市场活力的支持力度)。

转载请注明来自亚星官方网-亚星开户-亚星代理,本文标题:《DeepSeek引爆AI热潮,机构重估中国科技投资价值》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...