来源:IPO日报

金价降啦!在连续走高9周后,国际金价于3月1日迎来了大跳水!截至3月4日,国际金价已降至669.13元/克。

与此同时,周六福珠宝股份有限公司(下称“周六福”)在港交所更新招股书。

据了解,自2019年以来,周六福多次尝试冲击A股市场,却因加盟模式风险、知识产权纠纷以及财务合规性等问题屡屡受挫。尽管如此,周六福并未放弃其上市梦想,2023年11月主动撤回A股IPO申请后,转而将目光投向港股市场。

然而,其加盟模式主导的商业模式风险依然存在,报告期内加盟店数量占比超90%,且高度依赖代工生产,导致质量控制难度大、投诉频发。此外,周六福的财务表现也面临压力,2022年至2024年营业收入和净利润增速明显放缓,毛利率持续下降。在市场竞争与行业环境的双重挑战下,周六福的上市之路依然充满不确定性。

制图:佘诗婕

依赖加盟模式

周六福的上市之路可谓“屡战屡败,愈挫愈勇”。

自2019年起,公司便开启了对A股市场的冲击之旅,然而在加盟模式风险、知识产权纠纷以及财务合规性等问题的困扰下,三次尝试均以失败告终。2023年11月,周六福第三次主动撤回A股IPO申请后,毅然将目光投向了港股市场。2024年6月,公司首次向港交所提交了上市申请,但因招股书失效,于今年2月再度提交了申请。

在周六福的上市过程中,其加盟模式一直备受监管关注。

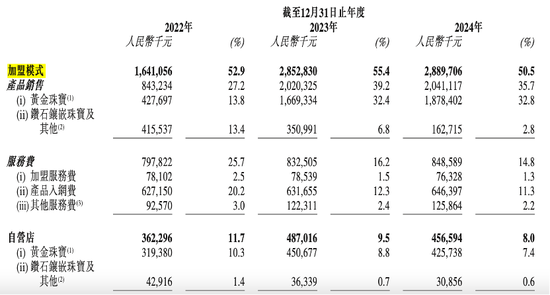

报告期内,周六福分别拥有加盟店3974家、4288家及4038家,占比超90%,覆盖中国31个省份及海外4家门店(泰国、老挝、柬埔寨)。截至2023年12月31日,周六福在中国珠宝品牌中排行第四。

早在2019年,证监会便对周六福的加盟模式提出质疑,证监会明确指出,周六福80%以上的收入依赖加盟模式,要求其补充披露各报告期末销售金额超300万元的加盟商合作历史、稳定性及变动原因,是否存在对个别加盟商的重大依赖。

2020年,发审委会议提出询问的问题主要包括周六福主营业务收入较同行业公司大幅增长,加盟模式收入占比约80%,新增加盟商店均销售额远高于存续店均销售额的原因及合理性等。

2022年12月,交易所进一步追问其加盟收入细节,要求公司披露报告期内销售额超500万元的加盟商设立时间、销售金额、合作稳定性及变动原因;并核查控股股东、实际控制人、董监高及其亲属是否直接或间接持有加盟店股份,内部员工是否参与持股。

然而,五年过去,最新招股书显示,公司加盟模式产品销售额占比依旧过半。2022年~2024年,分别为52.9%、55.4%、50.5%,而同期自营店产品销售额占比分别为11.7%、9.5%和8.0%。

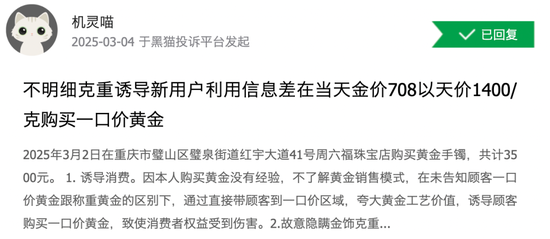

然而,由于周六福高度依赖加盟模式,产品主要依赖代工生产,这导致质量控制难度较大,质量投诉频发。在黑猫投诉 平台,周六福的累计投诉量超过2000条,涉及虚假宣传、计量违规等问题。此外,加盟商自主经营权较大,品牌方对终端门店的直接控制较弱,可能导致消费者体验下降和品牌信誉受损。

另外,周六福曾因产品质量问题被市场监督管理部门通报。部分加盟店在销售过程中未明确告知消费者金饰的实际克重,而是以“一口价”形式销售,导致消费者无法准确判断商品的真实价值,引发不满和投诉。这些问题不仅影响了消费者的信任,还可能导致法律风险和经济损失。

来源:黑猫投诉

盈利能力承压

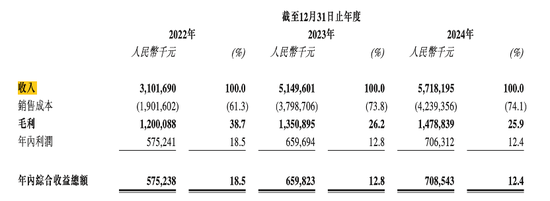

根据招股说明书,2022年至2024年(下称“报告期”),周六福的营业收入分别为31.02亿元、51.50亿元、57.18亿元,分别同比增长11.45%、66.03%、11.04%,复合年增长率为35.8%;净利润分别为5.75亿元、6.60亿元、7.06亿元,分别同比增长35.22%、14.68%、7.07%,复合年增长率为10.8%。

其中,2024年营业收入同比增速仅为11%,相较于2023年的66%大幅下降。2024年净利润同比增速仅有7.1%,与此前的高增速相比明显放缓。

此外,2022年周六福综合毛利率还在38%的水平,2023年骤降到26.2%,2024年进一步降到25.9%。

其中,毛利率下降最快的正是贡献公司总毛利七成左右的加盟模式,2023年一年就降了近40%;而营收占比提升较快的线上模式,毛利率也是持续下降,报告期,分别为22.9%、17.3%和15.7%,两年降幅超过30%。

近年来,周六福面临来自传统珠宝企业和新兴珠宝品牌的双重竞争。传统珠宝企业如周大福、等,凭借深厚的品牌底蕴、广泛的品牌影响力和稳固的市场份额,在消费者心中占据重要地位。新兴珠宝品牌则通过创新设计和营销策略,不断抢占市场份额,给周六福带来不小的压力。

在品牌定位方面,周六福未能像周大福、老凤祥那样建立起鲜明、独特的品牌形象,导致消费者对其认知较为分散,品牌忠诚度较低。在产品创新上,周六福的研发投入相对较少,报告期内,研发费用占比仅为0.3%、0.2%以及0.2%,远低于营销开支的12.7%、9.1%以及8.5%。

一位黄金消费者对记者表示:目前,黄金消费者对款式的追求日益上升,这一趋势在年轻一代中尤为明显。年轻消费者不再满足于传统的黄金款式,而是更加追求个性化、时尚设计以及具有文化寓意的产品。

在高金价的背景下,对于黄金珠宝企业来说,应该不断探索和应用新的黄金制作工艺,企业应加大在产品设计上的投入,结合年轻消费者的喜好,推出更多具有独特性和个性化的产品。

金价大跳水

3月4日,#金价#话题再度冲上热搜,国际金价下探至近3周低点。

此前金价一路走高,部分投资者选择获利了结,同时美元指数上扬对黄金价格构成压力,致使国际金价近期出现较大幅度的短期下跌。

回溯至2025年2月下旬,国际金价开始回调。COMEX黄金期货价格自2月24日触及2968.9美元/盎司的高点后,便一路震荡下行,并于2月27日跌破2900美元/盎司。

进入3月,跌势延续。3月1日,国际金价进一步下挫,纽约商品交易所黄金期货主力合约价格累计下跌3.55%,至此终结了此前的九周连涨态势。

3月2日,COMEX黄金期货价格下跌0.99%,报收于2867.3美元/盎司,本周累计跌幅达到2.91%;伦敦金现货价格下跌0.68%,报2856.998美元/盎司,本周累计跌幅为2.66%。

国内黄金消费市场也受到波及。3月1日,国内金饰零售价格普遍下调,北京、上海等一线城市的品牌金店报价降至875元/克,相较于部分门店三日内的最高报价895元/克,下跌了20元/克。

在金价下跌的背景下,消费者对黄金珠宝的需求增加,各品牌之间的市场份额争夺愈发激烈,黄金珠宝品牌需要不断提升自身竞争力,通过产品差异化、品牌特色和营销策略来争夺市场份额。

与此同时,金价下跌可能导致消费者持币观望,短期内压制销售,使得黄金珠宝品牌的库存周转率下降,品牌需要合理控制库存水平,避免库存积压,同时也要确保有足够的库存来满足市场需求。

值得一提的是,2024年3月,周六福宣派股息3.48亿元,5月再次宣派股息2.97亿元,两次合计分红6.45亿元,接近2023年6.6亿元的全年净利润水平。

仅两个月后,周六福便向港交所递交了IPO申请。李伟柱、李伟蓬兄弟二人直接间接持有周六福93.69%的股份,因此本次突击派息超90%分红款都进入了兄弟二人口袋,李伟柱兄弟将分得约6.04亿元。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...