出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:注入第三方资产为何市场负反馈?一方面,巨额资金何解,是否给交易带来较大的不确定性?另一方面,高溢价注入标的业务前景或有待观察。那公司又为何改变承诺不注入实控人旗下核心资产?在保壳压力下,实控人旗下核心资产博蓝特质地也有待观察,即其关联客户占比较大,且关联交易迷雾重重,这又是否给相关交易带来较大不确定性?

近日,ST花王发布收购公告引发市场负反馈。

3月14日晚间公告,公司拟以支付现金方式购买安徽尼威汽车动力系统有限公司(简称“尼威动力”)55.5%股权,交易对价预估为6.66亿元。

需要指出的是,ST花王于2024年底完成重整,产业投资人苏州辰顺浩景企业管理合伙企业(有限合伙)(下称“辰顺浩景” )成为控股股东,徐良成为公司实际控制人。产业投资人原本承诺注入其资产,但此次交易属于第三方资产。

颇为惊讶的是,市场似乎对此次交易并不买单。上述收购公告发布后,公司股价随即跌停并引发股价异常波动。公司股票于2025年3月14日、2025年3月17日、2025年3月18日连续3个交易日内收盘价格跌幅偏离值累计超过12%。

至此,我们疑惑的是,ST花王为何不注入产业投资人资产?市场为何对此次交易给出负反馈?

退市风险下的保壳策略优先?

公司于 2024 年 11 月 16 日披露的《花王生态工程股份有限公司重整计划》,产业投资人和/或其指定主体取得转增股票且上市公司重整计划执行完毕后,择机注入国家鼓励的、监管认可的、具有较好行业前景的新质生产力方向相关资产。

值得注意的是,产业投资人辰顺浩景及徐良先生承诺:“在重整程序终结后的第一个完整会计年度(即次一个完整会计年度,如果花王股份重整程序于 2024 年终结,即为 2025 年会计年度),花王股份主营业务收入将达到4亿元以上,并在 2025 年 1 月 31 日前启动向花王股份注入国家鼓励的、监管认可的、具有较好行业前景的新质生产力方向相关资产的工作,包括依法合规召开董事会、临时股东大会等,具体以监管部门审批为准;在重整程终结后第二个至第四个完整会计年度内(如果花王股份重整程序于 2024 年终结,即为2026年、2027年、2028年会计年度),上市公司的主营业务收入每年均达到 5 亿元以上,3个会计年度合计净利润不低于1.8亿元;如合计净利润未达到前述标准,则不足部分由产业投资人向花王股份以现金方式予以补足”。

辰顺浩景持有上市公司18.51%股份。2025年1月,辰顺浩景提名的董事占据董事会多数席位,成为公司控股股东,徐良先生成为上市公司实际控制人。

值得注意的是,徐良旗下核心资产为浙江博蓝特半导体科技股份有限公司(以下简称 “博蓝特”)。博蓝特曾申报科创板IPO但最终撤回。

需要指出的是,ST花王24年营收低于3亿元,退市风险较大。

根据公告显示,公司预计2024年度实现利润总额-8.72亿元到-5.86亿元,预计2024年实现归属于母公司所有者的净利润为-8.59亿元至-5.78亿元;预计2024年度实现归属于母公司所有者的扣除非经常性损益的净利润为-4.27亿元至-2.87亿元。预计2024年度实现营业收入7840万元到1.17亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为 7680万元到1.14亿元,低于3亿元。

根据退市新规,“最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元,或追溯重述后最近一个会计年度利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元”规定的对公司股票实施退市风险警示的情形,公司股票在 2024 年年度报告披露后将可能被实施退市风险警示(在公司股票简称前加“*ST”)。

需要指出的是,徐良旗下的博蓝特招股书显示营收呈现出下滑态势,招股书最近一年度的营收规模仅为3.47亿元,营收增速下滑13.15%。

与此形成对比的第三方资产则营收规模超过5亿元规模,且业绩增速较好。

本次拟收购的尼威动力成立于2018年12月11日,注册资本4010.24万元。尼威动力专注于新能源混合动力汽车高压燃油箱系统的研发、生产与销售,具备从产品设计、测试验证到规模化生产的全套业务体系。财务数据显示,2023年和2024年,公司分别实现营业收入3亿元和6.78亿元(同比上涨126.33%);净利润分别为1733.3万元和6995.34万元(同比上涨303.59%)。

市场为何负反馈?

第一个问题,巨额资金何解,是否给交易带来较大的不确定性?

此次交易,公司拟以支付现金的方式向 HUANG RAN、孙鑫海、朱超、张同意、张澄、左强、上海咨凡企业发展有限公司、徐云峰、芜湖尼威汽车科技合伙企业(有限合伙)、上海阕阕企业管理合伙企业(有限合伙)、安徽鸠控国有资本投资集团有限公司、芜湖天使投资基金有限公司合计购买其所持有的尼威动力2,225.6832 万元出资额(占尼威动力注册资本的 55.50%),本次交易完成后,尼威动力的控股股东将由 HUANG RAN变更为上市公司,尼威动力的实际控制人将变更为徐良。

本次交易中,尼威动力整体预估值为12亿元,溢价率超700%,而拟转让股权的交易对价预估为6.60亿元。需要指出的是,ST花王账面现金不足2000万元。

公司因破产重整事项,失去了融资功能,同时由于供应商提起诉讼,部分银行账户被冻结,直接限制了公司的收款渠道,加大了回款难度,并延长了回款周期,前述客观问题进一步加剧了公司的资金紧张状况。公司此次巨额现金交易如何解决?

第二个问题,注入资产前景几何?

标的公司专注于新能源混合动力汽车高压燃油箱系统的研发、 生产与销售,商业模式成熟, 通过向整车制造企业提供高质量高压燃油箱系统产品实现收入及利润。汽车油箱是汽车部件中重要的安全件和法规件之一, 根据油箱内部承压能力的不同通常可分为普通常压燃油箱及高压燃油箱。

目前,国内插电式混合动力汽车增长速度远远领先于纯电动汽车,是拉动新能源汽车市场增长的重要力量。但《新能源汽车产业发展规划(2021―2035年)》指出,到2035年纯电动汽车成为新销售车辆的主流。根据IDTechEx的最新研究,预计到2045年,纯电汽车将占据75%的汽车市场,而插混汽车仅占约5%。

不注入产业投资人资产背后的隐忧?

公告显示,在推进注入产业投资人旗下资产过程中,公司对产业投资人相关资产进行了综合分析。若现阶段整体注入产业投资人的资产,则所需周期较长,相关事项具有较大不确定性,不利于公司现阶段的稳定发展。基于审慎考虑,产业投资人计划先引入第三方优质资产。

这种不确定性是否主要来自旗下注入核心预期注入标的博蓝特本身?

博蓝特自成立以来主要从事新型半导体材料、器件及相关设备的研发和应用,着重于图形化蓝宝石、碳化硅等半导体衬底、器件的研发、生产、销售,以及半导体制程设备的升级改造和销售。

据公开资料显示,博蓝特在撤回前夕已完成科创板首轮问询回复,在科创板首轮问询中,上交所主要关注公司关于实控人、股权变动、股份支付、贸易模式、环保、核心技术、知识产权、关联方和关联交易、募投项目共计30个问题。

首先,收入端存在大客户既是股东又是客户情形,且大客户变动较为频繁。

一方面,公司不仅大客依赖,同时关联方长期占据公司第一大客户位置。

招股说明书显示,报告期内,博蓝特向前五大客户产生的销售收入分别为26296.19万元、32813.05万元、27813.77万元、14677.31万元,分别占当期营业收入的90.51%、82.02%、80.05%、86.54%。

据悉,2018年3月,乾照光电作为有限合伙人的乾芯投资对博蓝特增资,增资后乾芯投资所持股份占博蓝特当时股本的比例为5.37%;2019年11月,乾芯投资再次对博蓝特增资后合计所持股份占博蓝特当时股本的比例为8.99%;2020年6月,乾芯投资对外转让部分股份后所持股份占博蓝特当时股本的比例为4.43%。由于乾芯投资报告期内曾持有博蓝特5%以上的股份,乾照光电作为有限合伙人持有乾芯投资66.01%出资额,故将乾照光电认定为关联方。

报告期内,公司对乾照光电销售收入分别为8,448.56万元、11,633.91万元、12,098.86万元和4,931.10万元,占公司营业收入的比例分别为29.08%、29.08%、34.82%和29.07%,除2017年为第二大客户外,其他各期均为第一大客户,且关联交易占比较大。

另一方面,客户稳定性及持续性或有待观察。

据招股书信息,德豪润达2017-2019年为发行人前五大客户,2020年未进入前五大;开发晶照明2017-2018年为发行人前五大客户,2019年起未进入前五大;南通同方仅2017年、彩虹(江西)半导体(成立时间为2017年12月27日)仅2018年为发行人前五大客户;为2020年新增前五大客户。

其次,公司关联交易迷雾重重。

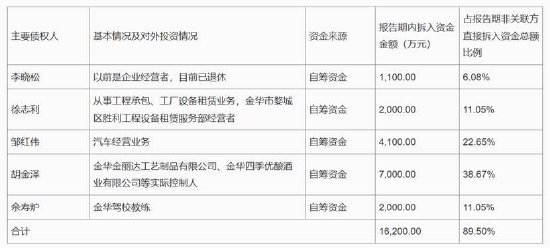

报告期内发行人存在较多注销关联方,徐良及刘忠尧报告期内曾担任部分关联方的董事长、执行董事、董事等职务,并持有相应股权;公司存在通过供应商苏州麦德瑞光电材料有限公司进行转贷的情形;报告期内公司存在向关联方、非关联方进行资金拆入的情形,且部分金额较大。

对于注销关联方,公司称均具有合理原因,注销关联方注销前不存在重大违法违规行为,不存在影响董监高的任职资格的情形;报告期内公司注销的关联方除蚌埠博蓝特系公司二级子公司,报告期内存在经营情况,并于2019年12月停产;天富运科技系公司员工持股平台,2018年2月,该员工持股平台的主体更换,按照账面投资成本转让至博源投资,除上述情况外,其他被注销的关联方与公司客户或供应商间不存在业务、资金往来;注销关联方均不存在为发行人承担成本费用或其他利益输送情形。

对于公司通过供应商转贷的原因,公司称主要系资金紧张,相关款项均用于日常经营,具备合理性;报告期内,公司为满足贷款银行的受托支付要求,与前述供应商签署了无真实业务支持的采购合同。方式转贷行为所获得的资金均用于公司日常经营所需,并已按期偿还对应的贷款本息,且不构成重大违法违规。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...