来源: 药智网

过去一年,核酸药物市场热闹非凡,在罕见病、遗传病、乙肝、肥胖、肿瘤等领域都展现出治疗潜力,吸引众多药企布局。据统计,2024年该领域潜在交易总金额达到208亿美元。

今年,这一领域更加火热。

日前,ASO龙头Ionis Pharmaceuticals宣布,与日本药企小野制药(Ono)已签订一项许可协议,授予后者开发和商业化sapablursen的全球独家权利。Ionis将获得2.8亿美元的预付款,以及可能高达6.6亿美元的额外付款和特许权费。据悉,sapablursen是一种用于治疗真红细胞增多症(PV)的反义寡核苷酸药物,已获得美国FDA授予的快速通道认定和孤儿药认定。

而另一家小核酸龙头Alnylam公司刚刚斩获了一项重磅批准,vutrisiran(商品名Amvuttra)获FDA批准用于治疗转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM),剑指50亿美元销售峰值。

01“第三类药物”进入爆发期

小核酸药物是指一类在基因水平上发挥作用的小RNA分子,主要类型有反义寡核苷酸(ASO)、小干扰RNA(siRNA)、RNA适配体(Aptamer)等。

小核酸药物与发展成熟的小分子和抗体类药物相比,具有独特优势:

1.精准靶向基因根源,突破传统药物限制。

直接调控基因表达:小核酸药物通过碱基配对机制靶向mRNA或非编码RNA,直接干预基因转录或翻译过程,从源头上阻断致病蛋白的产生。相比传统小分子药物(靶向蛋白质)和抗体药物(靶向细胞表面或分泌蛋白),其作用更接近疾病发生的分子机制。针对单基因遗传病,小核酸药物可纠正或补偿基因缺陷。例如,诺西那生钠(ASO)通过调控SMN2基因剪接治疗SMA,使患者运动功能显著改善。

靶点范围广:可作用于传统“不可成药”靶点(如非编码RNA、突变基因、蛋白难以结合的位点),为癌症、遗传病、神经退行性疾病等提供新策略。

2.长效治疗,显著改善患者依从性。

通过化学修饰(如GalNAc偶联技术)提高稳定性,延长半衰期,尤其适合慢性病管理,减少频繁用药负担。例如,治疗高胆固醇血症的Inclisiran(siRNA)仅需每半年皮下注射一次。

3.研发周期短,开发效率高。

理性设计:一旦明确致病基因序列,即可快速设计互补核酸链,缩短早期研发时间(传统药物需大量化合物筛选)。对于罕见病领域,传统药物研发因患者群体小而成本高,而小核酸药物可通过模块化设计快速开发,填补治疗空白。

平台化技术:相同递送系统(如脂质纳米颗粒LNP、GalNAc)可适配不同靶点,降低重复开发成本,而且对开发成功率也有一定保证。

4.联合治疗与个性化医疗潜力。

协同增效:与传统化疗或免疫治疗联用,可克服耐药性(如靶向肿瘤耐药基因)。

精准个性化:针对患者特定基因突变设计个体化核酸序列,推动精准医疗发展。

近几年,随着递送技术的突破,以及化学修饰工艺的优化,小核酸药物管线数量爆发式增长,有望成为继小分子、抗体药物后的第三大药物类型。

截至目前,全球已获批的小核酸药物有21款(其中有3款已退市),包括12款ASO药物、6款siRNA药物、2款配体类药物以及1个寡核苷酸端粒酶抑制剂。

表1 全球已上市小核酸药物

数据来源:药智数据、根据公开资料整理

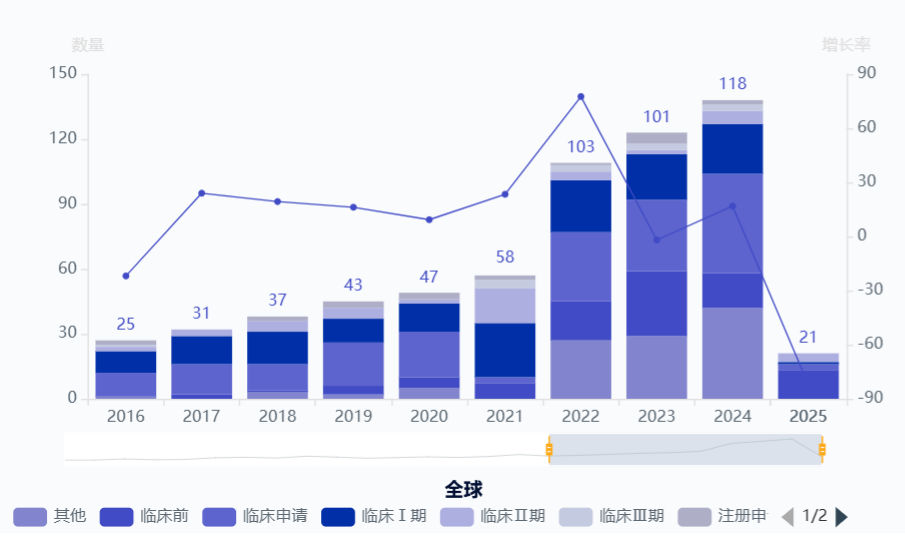

数据来源:药智数据、根据公开资料整理在研药物方面,药智数据显示目前全球在研小核酸管线786条,2016年起,每年新增小核酸管线数量呈增长趋势。

图2 全球小核酸药物趋势分析

图2 全球小核酸药物趋势分析从适应症来看,罕见病是小核酸药物的优势和主攻阵地,其次为肿瘤、神经系统疾病、炎症疾病和代谢疾病。

02 双巨头崛起

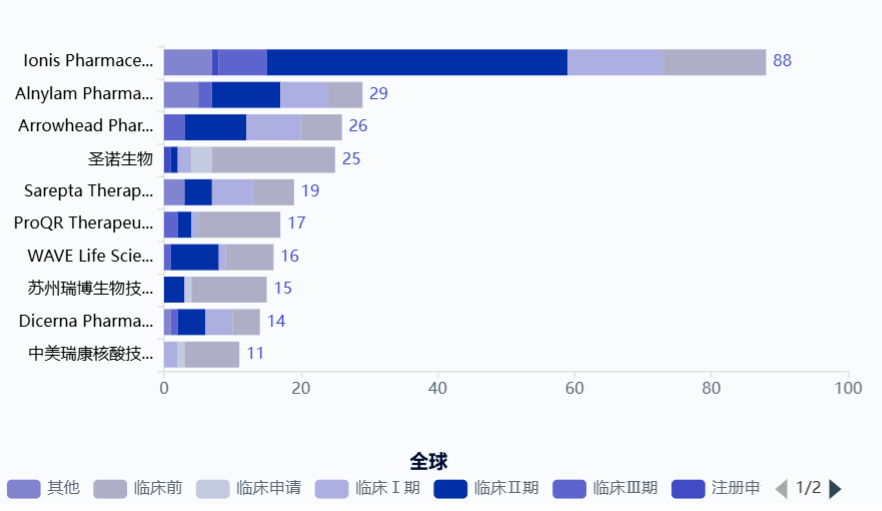

从企业来看,Ionis和Alnylam公司无论是已上市药物数量、销售额,还是在研管线都处于行业领跑地位。

图3 全球小核酸药物原研单位排行

图3 全球小核酸药物原研单位排行1.ASO龙头:Ionis

Ionis Pharmaceuticals成立于1989年,公司搭建了一种高效的ASO研发平台,在化学修饰、递送技术等核心技术方面进行了完备的专利布局,已经形成完整成熟的技术体系。

目前已批准上市的12种ASO药物中,Ionis就占据了8个。

Ionis公司拥有全球最畅销的小核酸药物:spinraza。该药由Ionis与Biogen联合开发,是全球首个也是目前唯一一款年销售额超过10亿美元的小核酸药物,自2016年上市至今累计销售额已超百亿美元。该药适应症为SMA,也就是脊髓型肌萎缩症。

Spinraza的全球销量曾在2019年达到20.97亿美元,但后来受制于有限的患者数量、高昂的售价以及罗氏的Evrysdi和诺华Zolgensma的竞争,之后销售额有一定下滑。2024年该药销售额16亿美元,依然是全球销售额最高的小核酸药物。

此外,Ionis在2023年推出的两个ASO新药Wainua和Qalsody销售额也在快速增长。

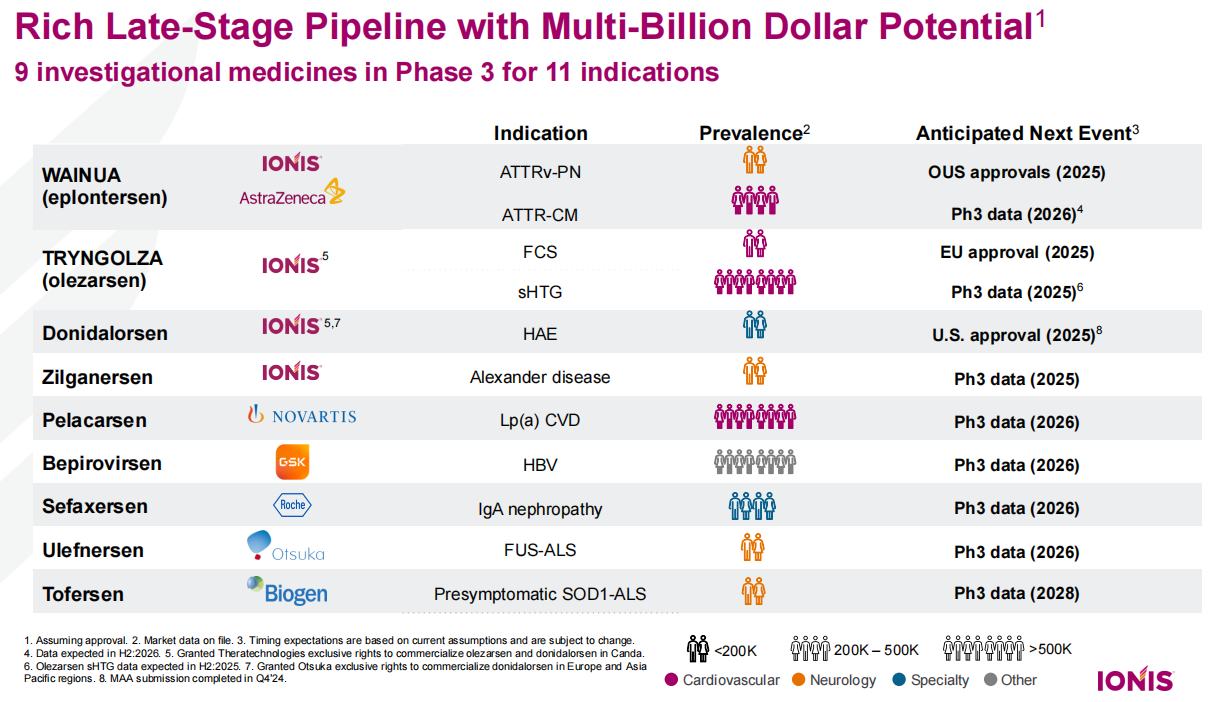

Ionis还有9个处于临床后期的管线,涵盖罕见心脏疾病、遗传疾病、心血管疾病、肾病、乙肝病毒感染等适应症。

图4 Ionis公司后期管线

图4 Ionis公司后期管线近期与小野制药合作的sapablursen是一种针对真性红细胞增多症(PV)的ASO药物。目前,该药物正在一项名为IMPRSSION的2期研究中进行评估,用于治疗真性红细胞增多症(PV)成年患者。

随着更多新产品的推出,Ionis未来有望走出亏损,实现盈利。

2.siRNA龙头:Alnylam

小干扰RNA(siRNA)是目前小核酸药物的另一个主要类型。而Alnylam近乎垄断了这一领域。

Alnylam成立于2002年,公司开发出了多种递送技术,包括基于MC3脂质分子的LNP技术、GalNAc偶联技术等肝脏递送技术,以及十六烷基(C16)偶联技术,以鞘内给药方式尝试向中枢神经系统和眼部的递送。

自2018年起,Alnylam以几乎每年一款的速度快速推进新药上市。目前已批准上市的6种siRNA药物中,Alnylam占据了5个。

Alnylam公司的Leqvio(英克司兰钠注射液)是销售额增长最快的小核酸药物。

该药是Alnylam和诺华共同开发的一款靶向PCSK9的小核酸药物,是全球首款用于降低低密度脂蛋白胆固醇(LDL-C)的siRNA药物,突破了小核酸药物应用于罕见病的局限,首次成功进军慢性病领域,具有里程碑意义。

Leqvio目前获批适应症为动脉粥样硬化性心血管疾病(ASCVD)和家族性高胆固醇血症(FH),前者全球患者约2.4亿人,后者全球约3400万患者,是目前所有上市小核酸药物中具有潜在患者最多的药物。该药2024年销售额7.54亿美元,同比大增114%,正快速迈向“重磅炸弹”药物目标。

另一方面,Alnylam的自主商业化能力也得到认可,四款自主销售的siRNA药物在2024年销售总计16.46亿美元,同比增长33%。公司预计2025年总销售额将突破20.5-22.5亿美元,并将首次实现非GAAP盈利。

其中Amvuttra(vutrisiran)最具潜力,其销售额在2024年已达到9.7亿美元(+74%)。该药目前仅限于治疗遗传性甲状腺素蛋白淀粉样变性(ATTR)的多发性神经病。而本月又获批了新适应症,用于转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM)的治疗。Amvuttra 的药物标签内容显示,其能够降低住院率、死亡率以及紧急心力衰竭就诊的风险,这使其成为该领域的一项重要突破。

据分析人士预测,到2030年,ATTR-CM市场规模将超过 100亿美元。辉瑞的 Vyndaqel/Vyndamax 在2024年的销售额已超过50亿美元。Amvuttra的峰值销售额预计也将达到50亿美元,有望推动Alnylam迈向代。

在研管线方面,Alnylam聚焦TTR淀粉样变性、心血管疾病和神经科学,拥有众多高价值管线。

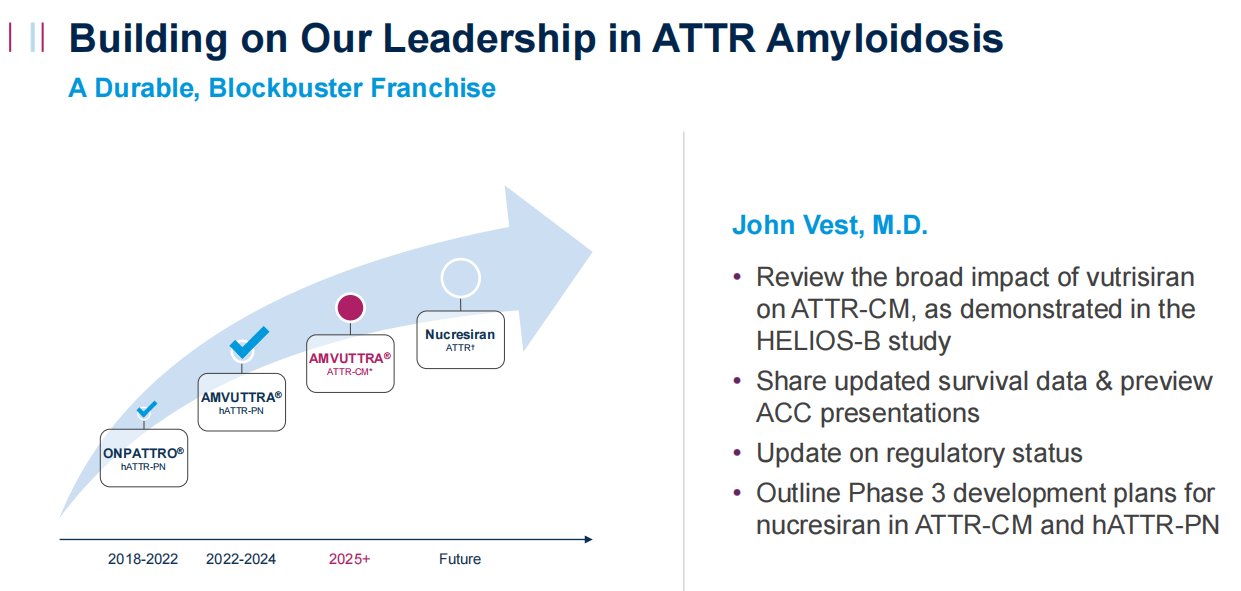

在ATTR淀粉样变性领域,Alnylam已有Onpattro、Amvuttra两款上市产品,且在不断拓展适应症,又开发了下一代TTR silencer新药nucresiran,进一步巩固其在该领域的迭代领先地位,颇有Vertex公司在囊性纤维化领域之姿。

图5 Alnylam公司在ATTR领域的布局

图5 Alnylam公司在ATTR领域的布局在心血管和代谢领域,Alnylam已有长效降脂药Leqvio,与罗氏合作的高血压新药Zilebesiran预计也将在今年启动3期临床。

此外,Alnylam还在开发下一代减重疗法。Alnylam通过siRNA沉默ACVR1C(脂肪组织)和INHBE(肝脏),联合低剂量司美格鲁肽可实现长效减重且保留肌肉,计划2025年推进ACVR1C项目(ALN-2232)至临床。

本月Alnylam还有一款血友病小核酸药物Fitusiran将迎来上市审批监管决策,如果获批,将进一步推动其从研发型Biotech向商业化巨头迈进。

Fitusiran可降低抗凝血酶水平,从而促进凝血酶生成,重新平衡止血功能并预防出血。Fitusiran的上市申请于2024年5月获得中国国家药品监督管理局受理,并于6月获得美国FDA受理,用于治疗血友病A和血友病B患者。

除了Ionis和Alnylam两大龙头企业,小核酸领域还有不少优秀公司,例如Arrowhead、Dicerna、Sarepta Therapeutics、WAVE Life Sciences等。国内也有众多药企布局小核酸药物,例如瑞博生物、润佳医药、舶望制药、海昶生物等。

03 结语

在医药创新的浪潮中,小核酸药物以其独特的优势和巨大的潜力,在新药研发中占据了重要地位。随着技术的发展,小核酸疗法逐渐进入黄金时代,从罕见病到慢性病再到更多疾病领域,为患者带来新的治疗选择和希望,开启医药新时代的辉煌篇章。

转载请注明来自亚星官方网-亚星开户-亚星代理,本文标题:《又一个“大药”市场崛起》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...