界面新闻记者 |

界面新闻编辑 | 王姝

多家银行年报出炉,信用卡规模变化与机制转型显现其中。

在2024年,建设银行信用卡业绩亮眼,一举成为全国首家信用卡贷款规模破万亿的银行。不过,着眼全行业,流通卡规模收缩,交易额下降,不良上升等问题依然明显。

从个贷结构看,不同银行信用卡贷款在个贷中占比有升有降。与此同时,多家银行消费贷占比正奋力向上。

贷款规模:建行破万亿,平安银行收缩791亿

从信用卡余额规模看,建设银行排名第一。

2024年,建行境内信用卡贷款余额1.07万亿元,成为全国首家信用卡贷款规模破万亿的银行。与2023年末相比,该行信用卡贷款规模增长了688亿元,在个贷中的占比也从原来的11.41%增长至11.91%。

建行在年报中表示,信用卡贷款业务把握国家“以旧换新”与“促进消费高质量发展”等政策契机,积极联合热门行业头部商户,承接补贴、消费券发放等政策措施,服务百姓日常消费及分期需求。

同时,信用卡业务全面发力购车、装修、分期通等分期产品,强化支付环节精准营销,推动信用卡消费信贷业务发展。新能源购车方面,该行与16家新能源汽车厂商开展总总合作,覆盖主流品牌超80个。2024年,信用卡新能源购车分期贷款投放突破700亿元,同比增长翻一番以上。

根据已有数据,招行、农行、工行等紧随建行之后,信用卡贷款余额分别达到9478亿、8588亿、7753亿元。

从增长规模看,农行增量最明显,信用卡贷款余额同比增长了1587亿元,在个贷中的占比也从2023年的8.67%上升为9.73%。平安银行收缩额较大,2024年信用卡贷款余额4350亿元,同比减少791亿元,在个贷中的占比也从25.99%下降至24.62%。

资产质量方面,普遍出现恶化趋势。其中,常熟银行信用卡不良率从2023年末的1.40%骤然上升至4.14%,重庆银行也从2023年末的1.99%上升至3.04%。

工商银行、交通银行、农业银行、民生银行、浦发银行等不良率均有所上升。招商银行与去年持平,为1.75%。平安银行、邮储银行、兴业银行不良率出现好转,均较2023年末下降了20多个基点。

整体上,信用卡逾期情况仍较严峻。央行数据显示,截至2024年末,信用卡逾期半年未偿信贷总额达到1239.64亿元,同比增长26.32%,占信用卡应偿信贷余额的1.43%,较上年末增加0.3个百分点。

长城证券首席经济学家汪毅向界面新闻记者表示,信用卡不良率上升,一方面是收入承压下借款人偿付能力下降,分子上升;另一方面目前环境下部分银行压缩信用卡余额,分母下降。

经营现状:新户获取难,交行推进属地经营转型

面临市场饱和,各式消费信贷产品兴起的挑战,信用卡业务整体承压。

在六大行以及两大股份行中(农行数据暂缺),累计信用卡多数出现缩减。尤其是交通银行,截至2024年末,境内银行机构信用卡在册卡量6300.94万张,较2023年末的7132.42万张大幅减少了831万张。

即便是在贷款规模破万亿的建设银行,流通卡数量同样出现收缩。至2024年末,建行信用卡累计客户1.03亿户,累计卡量1.29亿张。而在2023年末,该行累计发卡1.32亿张,信用卡客户1.05亿户。工行、邮储银行等信用卡数量均同比减少,仅中国银行从2023年末的1.44亿张增长至1.48亿张。

平安银行在年报中提及,顺应市场环境变化,强化品质客户选择,新户获取规模有所下降。

这与整体的信用卡规模收缩同步。中国人民银行数据显示,我国近年来的信用卡数量高峰出现在2022年,截至2022年6月末,信用卡和借贷合一卡达到8.07亿张,但到2024年末,这一数字急剧下降至7.27亿张,大幅缩减8000万张。

年内消费额同样萎缩,尤其是两大股份行。招商银行2024年信用卡消费额4.42万亿元,较2023年减少了约3900亿元;平安银行2024年信用卡消费额2.32万亿元,较2023年减少了约4600亿元。

交易收缩对银行非息收入产生直接影响。招商银行表示,银行卡手续费收入167.61亿元,同比下降14.16%,主要是信用卡线下交易手续费收入下降。平安银行表示,2024年银行卡手续费收入131.74亿元,同比下降18.3%,主要是信用卡业务手续费收入下降。

这将继续对银行净息差形成压力。在招行业绩会上,招商银行副行长彭家文表示,贷款结构的变化,比如原来收益相对较好的信用卡、住房按揭贷款需求如果进一步下降,在整体贷款中的占比也会相应下降,对净息差形成压力。

中信银行副行长谢志斌在业绩会上表示,信用卡面临的行业特点有周期性,总体较难的局面是挑战也是对业务的鞭策和启发。

困境之下,部分银行积极推进信用卡中心回归分行。

交行在年报中明确,“推进信用卡属地经营转型”。4月1日,国家金融监督管理总局官网披露,同意交通银行股份有限公司太平洋信用卡中心哈尔滨分中心终止营业,这成为交行2025年以来关闭的第13家信用卡分中心。根据批复文件,部分业务并进当地分行,如深圳分中心业务并入交行深圳分行;南昌分中心业务和人员全部移交至交行江西省分行管理。

交行高管在2024年度业绩发布会上对此进行了回应。交通银行副行长周万阜表示,过去交通银行信用卡业务采用的是信用卡中心集中、垂直经营模式,此模式在过去信用卡业务快速发展的阶段有独特优势。

“出于更好满足客户一体化综合金融服务的需要,同时也是为了更好适应信用卡业务发展的新阶段要求,我行对信用卡业务模式进行了改革。由过去的集中直接经营,改为分行属地经营,即由分行为属地客户提供一站式的综合化金融服务。同时我们将信用卡业务纳入到手机零售业务,进行统一经营。”周万阜续称。

贷款结构:信用卡占比有升有降,消费贷多数上行

对于大型银行而言,信用卡在个贷中仍占据重要位置。

整理已有数据可以发现,2024年末,民生银行、招商银行、光大银行、平安银行、重庆银行、中信银行的信用卡应收账款在个人贷款中的占比仍高达20%以上。

同比而言,信用卡在个贷中的占比有升有降。目前升幅最明显的是农业银行,上涨了1.06%。渝农商行、中国银行、工商银行、建设银行、郑州银行等银行占比亦有所上升。

另一方面,光大银行、中信银行、平安银行、招商银行、民生银行、交通银行、重庆银行等十余家银行的信用卡贷款在个贷中的占比有所下滑。其中光大银行降幅较大,达3.32%,从原来的28.66%下降至25.35%,仍属高位。

在行业周期压力之下,银行对于信用卡业务有哪些新考虑?

招联首席研究员、上海金融与发展实验室副主任董希淼向界面新闻记者表示,信用卡是金融机构服务零售客户的重要途径之一,但不同银行信用卡发展策略不同。

“有些银行比较重视信用卡,设立了信用卡部,但也有些中小银行发行不了信用卡,也不需要发行信用卡。所以信用卡业务发展规模的大小,要根据银行自身定位进行发展,并不是所有银行都需要发展信用卡业务。”董希淼认为。

董希淼表示,对于一些大中型银行来说,信用卡业务确实是它发展零售业务的重要组成部分。信用卡业务能够带来多样化的综合收入,既有借贷利息收入,也有信贷利差收入,再比如通过信用卡透支消费的过程中还有手续费,这些对于银行拓宽收入来源、优化收入结构来说都比较重要。当然发展信用卡业务要量力而行,因为信用卡业务前期投入比较大。

值得一提的是,信用卡收缩之际,消费贷在个人贷款中的占比整体则在上升。数据显示,在2024年,重庆银行、郑州银行、瑞丰银行、江阴银行、邮储银行、农业银行、建设银行等多家银行消费贷款占比均较去年有所增长。其中重庆银行从2023年10.29%增长至2024年的15.08%;郑州银行也从原来的14.66%增长至2024年的18.84%。

部分银行消费贷增长动力不足,比如浙商银行、张家港行消费贷占比出现较明显下滑,2024年两家银行的消费贷在个贷中的占比分别为24.53%、13.72%,分别同比下降6.25%、6.26%。

从规模看,建设银行、农业银行、平安银行、工商银行、招商银行等大型银行仍占据主要优势。2024年,建设银行在5000亿元规模,上述其他银行则在4000亿元规模左右。

在国家大力促消费的背景下,银行消费贷有望迎来“春天”?

董希淼认为,在大力提振消费的政策之下,各地纷纷采取鼓励消费的措施。通过发展消费贷款,既是银行支持提振消费的重要举措,也是银行获取客户、扩大份额的难得机会。

此前掀起了一轮消费贷利率“内卷潮”。近日,有消息称,自4月1日起,信用消费贷款产品的年化利率上调至不得低于3%。董希淼强调,金融机构应平衡好价格、规模、风险,将个人消费贷款利率保持在合理水平。

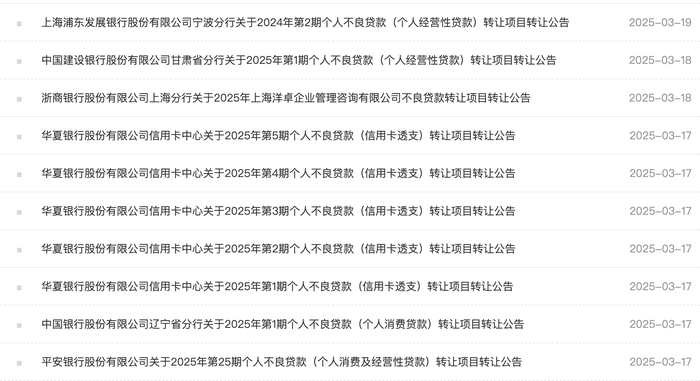

值得一提的是,优化结构之外,银行正加快出清不良资产以优化个贷业务。在银登中心,多个信用卡透支项目、个人消费贷项目挂牌转让。

建行在年报中表示,发挥资产证券化在盘活存量信贷资产、促进信贷结构优化方面的积极作用,持续提高不良资产证券化处置效率。

个贷方面,该行发行5单个人住房抵押贷款不良资产支持证券,发行规模67.90亿元,入池本金规模170.14亿元。发行3单信用卡不良资产支持证券,发行规模11.84亿元,入池本金规模89.18亿元。发行2单个人消费类贷款不良资产支持证券,发行规模2.61亿元,入池本金规模20.07亿元。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...