一、摘要

2024年12月初在现货弱势背景之下出现了短期的下跌与空逼多行情,2505合约最低触及2120,之后在政策提振下价格再度走稳。12月份属于季节性上量周期,供应压力犹在,需求维持刚需采购,引导价格震荡运行,其中主力2505合约在2160-2250之间运行,远月主力2509合约在2210-2290之间震荡,2501合约进入交割月,主要在2050-2140之间运行。期限结构方面,近远合约维持升水结构,即contango结构,意味着市场长期看涨,但近期供需压力较大。

二、基本面分析

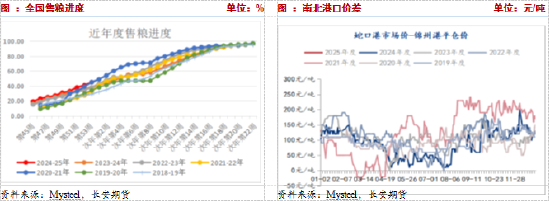

(一)售粮进度偏快,供应压力犹在

Mysteel数据显示,截止1月3日,全国售粮45%,同比增加7%。分地区来看,东北地区基层农户售粮进度约40%,较去年同期偏快8个百分点。华北地区玉米售粮进度约44%,同比去年快7个百分点。整体来看,今年以来售粮进度持续偏快,叠加当前属于积极性售粮高峰期,年前基层存在变现需求,预计上量节奏维持,供应压力将依旧存在。

(二)北方港口库存同比维持高位

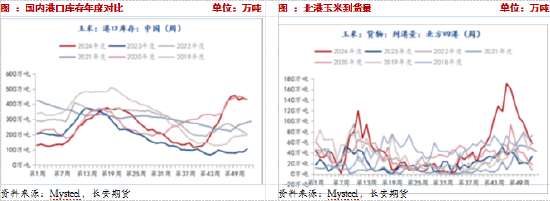

第52周,北港到货量57.4万吨,上月130.9万吨,去年同期33.8万吨。下海量65.9万吨,上月90.5万吨,去年同期12.5万吨。由于产区-港口发运倒挂,到港量近期持续降低,但仍较去年同期偏高,且同比仍处于相对高位。不过由于南北港口顺价,发运基本有利润,下海量虽有降低,但仍保持同比绝对高位。第52周,北方四港玉米库存430.4万吨,上月为446.2万吨,环比小幅降低,同比增加325万吨,增幅310%。近期港口库存维持高位小幅波动。后续,由于产区-港口发运亏损,叠加中下游出现建库热情,基层存在一定的惜售情绪,但年前变现需求仍在,中下游目前仍以刚需采购为主,且下海量或因发运利润缩减而降低,进而导致港口库存仍有望保持高位。

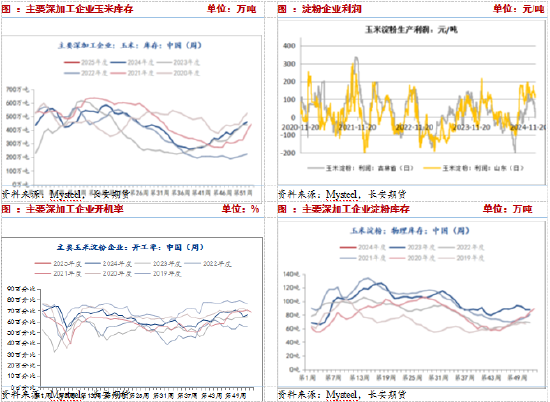

(三)深加工开机率同比降低,原料库存同比增加或拖累后期需求

产品端,截至1月3日,玉米库存90.1万吨,月环比降低3.5万吨,同比增加21.9万吨,增幅32%。受益于玉米淀粉下游行业需求强劲以及开机率降低,产品库存转降,但同比处于近年峰值水平,产品库存压力依旧存在。截至1月3日,吉林玉米转为亏损3元/吨,山东地区盈利112元/吨。由于近期原料玉米价格稳中上涨,导致深加工企业盈利略有缩减。后续,一方面盈利能力有所降低,另一方面产品库存仍维持高位,不利于原料玉米需求释放。

原料端,截至1月3日,玉米淀粉开机率66.98%,月环比降低3.66%,同比降低2.7%,酒精企业开机率65.03%,月环比增加0.3%,同比降低5.32%。截至1月3日,深加工企业玉米库存532.6万吨,月环比增加132.4万吨,增幅33.1%,同比增加97.1万吨,增幅22.8%。整体来看,随着2025年到来,深加工行业开机率季节性回升周期将告一段落。与此同时,由于原料玉米价格低位,吸引深加工企业建库,导致库存同比同比大幅增加。后续在开机率降低背景下,原料玉米需求增幅有限,或有降低。

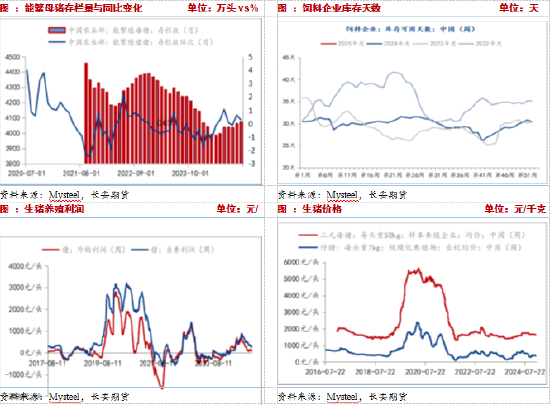

(四)能繁母猪存栏持续回升,饲料需求中长期存支撑

根据由于养殖持续盈利,企业再度扩张,能繁母猪存栏逐步增加,农业农村部数据,2024年5月开始能繁母猪存栏触底回升,截至11月连续6个月环比增加。该存栏决定10个月之后生猪的出栏量,这意味着从2025年二季度开始,生猪能繁母猪存栏持续增加,并支撑饲料原料需求。同时考虑替代品谷物四季度退出,中产其有利于提振玉米需求。

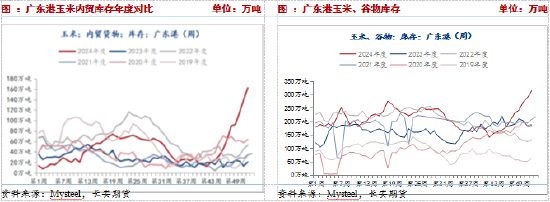

(五)广东港玉米内贸库存持续抬升

截至1月3日,饲料企业原料玉米库存30.76天,上月为29.86天,同比小幅增加0.34天,原料玉米持续偏低导致饲料企业积极补库,目前企业库存同比去年相差不大,但仍处于近年偏低位置,仍有一定的补库空间。截至12月27日,广东港玉米内贸库存162.7万吨,升至绝对高位,且保持继续增加态势,月环比增加72.8万吨,同比增加149.70万吨。玉米上市上量以来,库存天数与南港玉米内贸库存持续抬升。后续,一方面南北港口价差收缩,发运利润缩减或限制后续发运动能,另一方面,南方内贸玉米库存持续大幅抬升,而上周饲料企业库存止涨回落,意味着企业补库心态趋弱,后续饲料企业大幅采购动能减弱。

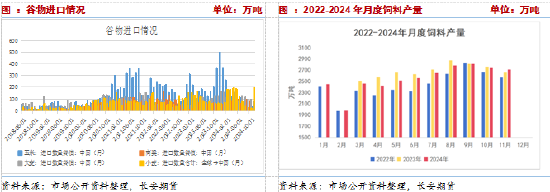

(六)谷物进口压力逐步降低,有利于释放玉米饲用需求

海关数据显示,2024年11月我国进口玉米30万吨,上月为25万吨,同比减少91.8%。2024-25年度累计进口玉米55万吨,同比大幅降低508万吨。11月我国玉米、高粱、大麦、小麦合计进口175万吨,环比下降11%,同比大幅下降67%,进口谷物的冲击进一步弱化。中国饲料工业协会发布的最新数据显示,2024年11月全国工业饲料产量2710万吨,配合饲料产量2516万吨,配合饲料中玉米用量占比为41.8%,环比增长2.5%,同比增长8.9%,也在显示玉米饲用需求在逐步释放。

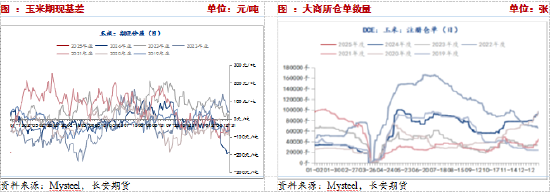

(七)期货大幅升水,仓单压力增加

期货大幅升水。截至1月3日,期货升水188,作为对比,上月为升水13,去年同期为贴水15,处于近年绝对高位,十分有利于现货市场卖保。仓单处于近年高位水平,产业套保压力犹在。2025年01月03日,交易所玉米期货注册仓单96581张,环比无变化,从季节性来看,玉米注册仓单位于历史较高水平。后续来看,虽然销售进度偏快减轻节后供应压力,但当前仍为季节性销售高峰,且期货大幅升水利于产业卖保,仓单仍有增加空间,由此预计盘面压力依旧,在现货压力逐步出清前期货上行空间受限。

三、小结与展望

综合来看,短期上涨仍存一定阻碍。一是港口库存季节性高位。南方港口内贸玉米库存持续抬升,叠加南北港口发运利润消失,后续阻碍发运,并有利于南北港口积累库存,预计北港库存仍将持续维持高位。二是中下游企业开始建库,从饲料企业库存以及深加工企业玉米原料库存连续抬升可见市场情绪好转,并积极建库。但建库的同时,可能会通过买现货买期货的操作施压远月玉米合约价格。三是深加工企业开机率开始出现同比降低的情况,后续原料补库的动能或有降低。四是期货大幅升水吸引产业套保入场,并推升盘面仓单压力继续增加。那么盘面上涨则需要提前释放仓单压力。中长期来看,一是期限结构为contango结构,即表现为近弱远强。二是市场普遍预期在替代品释放玉米饲用需求空间与国内玉米减产背景之下,国内玉米供需格局将转为偏紧。这将奠定中长期玉米震荡偏强的走势逻辑,中长期可以配合逢低做多的策略,预计需要以供给压力减轻为信号,逐步布局多单。

仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

转载请注明来自亚星官方网-亚星开户-亚星代理,本文标题:《供应压力&期货升水,短期玉米或承压震荡》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...